A “tempestade perfeita” tem sustentado elevados patamares de preços para a cadeia láctea este ano. O que se vê no mercado neste momento é uma conjunção de baixa oferta (produção e importações) de sólidos lácteos e elevada demanda (forte aumento do consumo interno de leite e, até mesmo, das exportações lácteas).

Oferta de sólidos lácteos no primeiro semestre de 2020

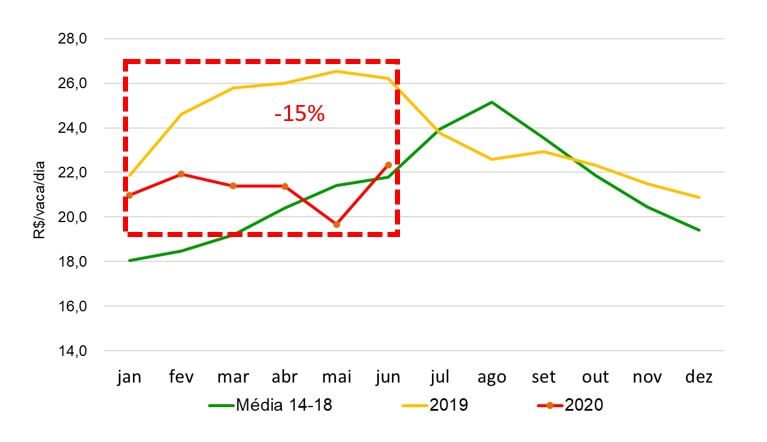

Do lado da produção, tivemos uma forte queda de preços do leite no 2º semestre de 2019 e preços baixos (mais baixos que em 2019) de janeiro até junho de 2020; ao mesmo tempo, tivemos (e seguimos tendo) preços bastante altos de milho e soja. Como resultado, a rentabilidade do produtor de leite este ano (medida pelo indicador Receita Menos Custo da Ração) foi, no primeiro semestre, 15% inferior ao mesmo período do ano passado (como mostra o gráfico 1).

Gráfico 1. Evolução do RMCR no primeiro semestre de 2020 vs 2019. Fonte: MilkPoint Mercado.

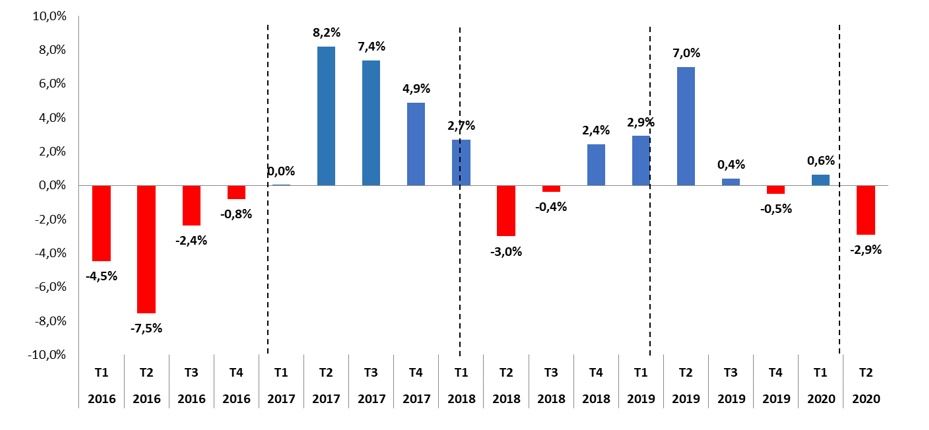

Um RMCR em baixa trouxe impactos na produção de leite, que começou 2020 em desaceleração que se tornou mais forte no segundo trimestre do ano, conforme mostram os dados preliminares do IBGE na elaboração do gráfico 2. A produção, que ainda cresceu 0,6% no primeiro trimestre de 2020 (corrigindo a produção de fevereiro de 2020 para 28 dias), decresceu 2,9% no segundo trimestre – resultando num primeiro semestre com -1,1% de leite produzido (produção formal) no país.

Gráfico 2. Variação da produção de leite (trimestre corrente vs mesmo trimestre do ano anterior). Fonte: elaborado pelo MilkPoint Mercado com base em dados do IBGE (Pesquisa Trimestral do Leite).

Ao mesmo tempo (a tempestade perfeita!) as importações seguiram sua tendência de redução, que já vinha sendo verificada no segundo semestre de 2019 – taxa de câmbio em alta e com grandes oscilações (o que aumenta consideravelmente o risco de câmbio do importador) resultaram em volume importado cerca de 36% menor entre janeiro e junho deste ano em relação ao ano passado.

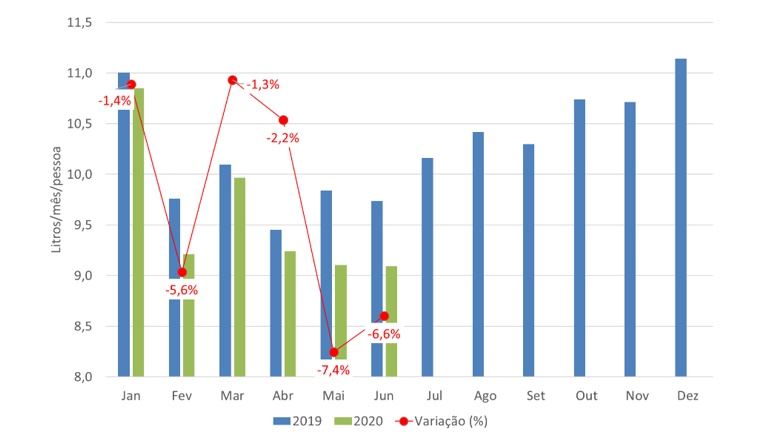

No “resumo da ópera”, terminamos o semestre com quase 200 milhões de litros a menos em produção (considerando a correção de volume em fevereiro) e 215 milhões a menos em importações. Com isso, a disponibilidade per capita no primeiro semestre deste ano, mostrada no gráfico 3, é cerca de 4% menor do que em 2019, acelerando a queda em maio e junho, como pode-se verificar nos dados do gráfico.

Gráfico 3. Disponibilidade per capita de leite no primeiro semestre do ano – 2020 vs 2019. Fonte: MilkPoint Mercado.

Demanda de sólidos lácteos no primeiro semestre de 2020

Por outro lado, a demanda surpreendeu o mercado! Com a pandemia, forte queda na atividade econômica, fechamento de canais de venda como pizzarias, shopping centers, restaurantes, padarias, etc., esperava-se por uma forte redução das vendas e do consumo... Foi exatamente o contrário!

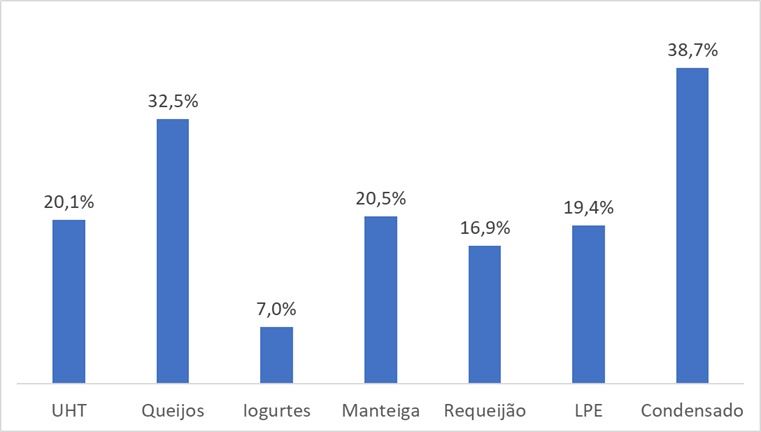

Aqui, o “fiel da balança” foi e tem sido o auxílio emergencial do governo, os “seiscentos reais” ou “corona voucher”, como o setor tem chamado esta ferramenta de injeção direta de dinheiro na economia, que tem sido usada desde o início da pandemia. Esta ajuda tem sido fundamental para manter (na verdade, aumentar bastante!) a demanda por lácteos este ano, como ilustra o gráfico 4; além do “corona voucher”, alterações nos hábitos de consumo (mais refeições no lar, utilizando mais lácteos como manteiga, creme de leite e requeijão nas preparações) e mais dinheiro para gastos com alimentos (as gastos com roupas, combustíveis, veículos, etc caíram significativamente) também ajudaram a “bombar” o consumo de leite e derivados.

Gráfico 4. Variações no faturamento (volume x preço médio) de algumas categorias lácteas (janeiro a junho – 2020 vs 2019). Fonte: Nielsen.

E, como poderá ficar o mercado no segundo semestre?

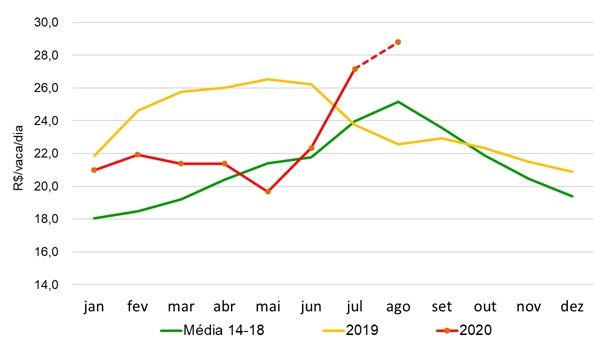

O segundo semestre começou com forte elevação (finalmente!) dos preços ao produtor. Assim, mesmo com soja e milho ainda bastante caros, melhorou consideravelmente o RMCR que aponta que será, na segunda metade de 2020, bem melhor do que foi em 2019 (veja o gráfico 5)

Gráfico 5 – Receita Menos Custo da Ração de janeiro a agosto – 2020 vs 2019. Fonte: MilkPoint Mercado.

Maior rentabilidade ao produtor tende a voltar a acelerar a produção de leite no segundo semestre. Ao mesmo tempo, e apesar da taxa de câmbio ainda elevada e muito oscilante, aumentam consideravelmente as importações de leite. A forte subida de preços em julho e agosto (e a perspectiva clara de aumento também no valor pago e setembro), vem aumentando a competitividade do produto importado, e os volumes de importação já cresceram quase 70% em julho em relação a junho. Assim, perspectiva de maior produção e de maiores importações significa cenário de aumento da oferta de leite no segundo semestre.

A dúvida fica do lado da demanda e como ela deverá se comportar nesta segunda metade do ano. Como mostramos, o “corona voucher” tem sustentado um aumento significativo de consumo e o ritmo dos pagamentos indica que, ao menos até setembro, teremos a influência deste auxílio emergencial no mercado... Depois disso é difícil projetar, ainda que seja bastante possível que este auxilio (talvez com outro nome) seja mantido (talvez com valor um pouco menor), sustentando o fôlego da demanda e das margens da cadeia produtiva... Afinal, para o comprador de leite, é sempre melhor “correr atrás do leite do que fugir dele” e, para o produtor, 6 meses de bons preços e boa rentabilidade ajudariam a trazer um “alento” depois de um longo período de resultados apertados!

Fonte: milkpoint